500 Millionen für die, die schon sehr viel haben?

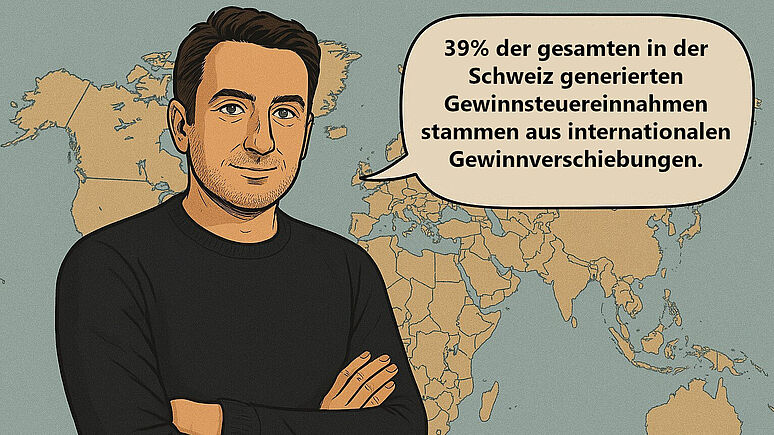

Gabriel Zucman, Ökonom, AI generiert mit Chat GPT

In Basel haben Regierung und Parlament die Einführung der OECD-Mindeststeuer in ein Belohnungsprogramm für Big Pharma umfunktioniert. Ein Nein zum Standortförderungspaket am 18. Mai eröffnet der Stadt die Chance, das Geld dort einzusetzen, wo es tatsächlich gebraucht wird – in Basel und weltweit.

«Wenn die Schweiz das zusätzliche Geld nicht nimmt, nehmen es andere», kommentierte der ehemalige SVP-Bundesrat Ueli Maurer und Finanzminister die Einführung der neuen OECD-Mindeststeuer vor zwei Jahren. Zwar ist eine Steuererhöhung für multinationale Konzerne der Steueroase Schweiz ein wenig wesensfremd. Doch weil das Land gleichzeitig sehr portemonnaiesensibel ist, überzeugte der flotte Spruch des obersten Säckelmeisters nicht nur das rechtslastige Parlament in Bern, sondern auch die Schweizer Stimmbevölkerung. Im Juni 2023 stimmte sie der OECD-Mindeststeuer deutlich zu.

Nichts für den Globalen Süden …

Wenig nützen wird die neue Mindeststeuer umgekehrt den Ländern des Globalen Südens. Dort liegen die Gewinnsteuersätze in der Regel zwischen 25 und 35 Prozent, also zehn Prozent über dem neuen Mindeststeuersatz. Aufgrund dieser Differenz gibt es für multinationale Konzerne in der Schweiz keinen Anlass, an jener Praxis, die den Ländern des Südens im gegenwärtigen internationalen Steuersystem für Firmen am meisten schadet, etwas zu verändern: nämlich am sogennanten «Profit Shifting», zu Deutsch «Gewinnverschiebungen». Sehr vereinfacht gesagt müssen die Konzerne ihre Gewinne damit nicht dort versteuern, wo sie diese erarbeiten, sondern können sie dorthin transferieren, wo sie auf diese am wenigsten Steuern bezahlen. Länder im Globalen Süden verlieren so massiv: In einer Studie der Ökonomen Petr Janský und Miroslav Palanský aus dem Jahr 2019 heisst es, dass jährlich mindestens 80 Milliarden Euro an Gewinnen aus Entwicklungsländern in Niedrigsteuerländer wie die Schweiz verschoben werden. Wie viel von diesem Geld genau in der Schweiz landet, lässt sich aufgrund der Intransparenz des Schweizer Konzernstandortes und mangelnder Daten in den Herkunftsländern nicht feststellen. Klar ist aber: Mit der OECD-Mindeststeuer werden in der Schweiz zusätzliche Steuereinnahmen mit Konzerngewinnen generiert, die nicht in der Schweiz erarbeitet wurden, sondern in Ländern mit deutlich höheren Gewinnsteuersätzen. Für den Pharma- und Chemiestandort Basel sind Patente ein grosses Thema. Diese müssen nicht zwangsweise dort angemeldet werden, wo die Erfindungen, die durch die Patente geschützt sind, erforscht wurden. Wenn etwa Novartis seine Gewinne am Hauptsitz in Basel versteuern möchte, obwohl ein Teil der Forschung aus der dieses Patent hervorging, auch in den USA oder in Indien gemacht wurde, kann der Konzern das entsprechende Patent trotzdem in Basel registrieren. So profitiert der Konzern von entsprechenden Steuererleichterungen, die auf die Gewinne, die auf dieses Patent zurückzuführen sind, gewährt werden – das nennt sich dann Patentbox.

Die Schweiz profitiert von diesen Gewinnverschiebungen massiv: Gemäss Studien des französischen Ökonomen Gabriel Zucman kommen 39 Prozent der gesamten in der Schweiz generierten Gewinnsteuereinnahmen aus Gewinnverschiebungen. Das waren 2021 knapp 9 Milliarden US-Dollar. Tatsächlich dürften diese Zahlen noch viel höher sein, da viele, vor allem afrikanische Länder in die Studie nicht eingeflossen sind, weil dort dazu die nötigen Daten fehlen. Aus Südafrika ist aber beispielsweise bekannt, dass im Jahr 2019 über eine Milliarde Dollar in die Schweiz verschoben wurden, was einem Steuerminus von 335 Millionen entspricht – 2% der gesamten Steuereinnahmen des Landes. Ähnliche Zahlen liegen für Indonesien vor: Hier wurden 1,785 Milliarden US-Dollar verschoben, was einem Steuerverlust von 446 Millionen Dollar für das Land entspricht; ebenfalls 2% der gesamten Einnahmen.

… alles für die lokalen Grosskonzerne

Auch die Basler Pharmariesen haben viele Standorte im Globalen Süden, etwa in Indonesien und Südafrika. Dass Roche, Novartis und andere Basler Konzerne von den Steueroptimierungsmöglichkeiten nicht profitieren, die ihnen der Stadtkanton bietet, ist kaum vorstellbar. Und mit dem Standortförderungsgesetz sorgt der Stadtkanton dafür, dass so viel zusätzliches Steuergeld wie möglich in Basel bleibt – auch wenn es anderswo erarbeitet wurde. Doch damit nicht genug: 300 bis 500 Millionen Franken sollen in einen Fonds fliessen, mit dem Aktivitäten ausgerechnet vor allem jener Basler Konzerne gefördert werden sollen, die die höheren Steuern bezahlen. In Basel würde das zusätzliche Steuergeld also an die Konzerne zurückgespielt und diese von der OECD-Mindeststeuer gewissermassen reingewaschen. Denn nötig haben die Konzerne die Almosen nicht, investierten sie doch in den letzten Jahren deutlich mehr in Aktienrückkäufe und Dividendenauszahlungen als in Forschung und Entwicklung. Sie beglückten also lieber ihre Shareholders, als die Entwicklung neuer Medikamente gegen Krebs oder Herz-Kreislauf-Erkrankungen mit buchstäblich allen zur Verfügung stehenden Mitteln voranzutreiben. Auch ihre Nettogewinne des letzten Jahres sprechen für sich: Roche erzielte über 26%, Novartis fast 24%. Ein Nein zum Standortförderungspaket würde Basel die wundervolle Chance eröffnen, offen und demokratisch darüber zu verhandeln, was man mit einer halben Milliarde Franken anstellen will: Soll man es tatsächlich jenen geben, die schon sehr viel haben, oder jenen, die es am nötigsten hätten – in Basel und weltweit?

Dominik Gross ist verantwortlich für Steuer- und Finanzpolitik bei Alliance Sud, dem Schweizer Kompetenzzentrum für internationale Zusammenarbeit und Entwicklungspolitik in Bern.

Literatur

Bread for all, Netzwerk Steuergerechtigkeit und Alliance Sud (2021): Cultivating Fiscal Inequality, The Socfin Report. Bern und Berlin.

Petr Janský und Miroslav Palanský (2019): Estimating the scale of proft shifting and tax revenue losses related to foreign direct investment. In: International Tax and Public Finance 26: 1048–1103. Springer Verlag, Berlin.

Kanton Basel-Stadt (2024): OECD-Mindestbesteuerung: Regierungsrat investiert in Standortmassnahmen. Medienmitteilung: www.bs.ch/medienmitteilungen/2024-oecd-mindestbesteuerung-regierungsrat-investiert-standortmassnahmen (zuletzt aufgerufen am 21.02.2025)

Kanton Basel-Stadt (2023): Der Regierungsrat empfiehlt ein Ja zur OECD-Mindeststeuer. Medienmitteilung: www.bs.ch/medienmitteilungen/2023-der-regierungsrat-empfiehlt-ein-ja-zur-oecd-mindeststeuer (zuletzt aufgerufen am 21.02.2025)