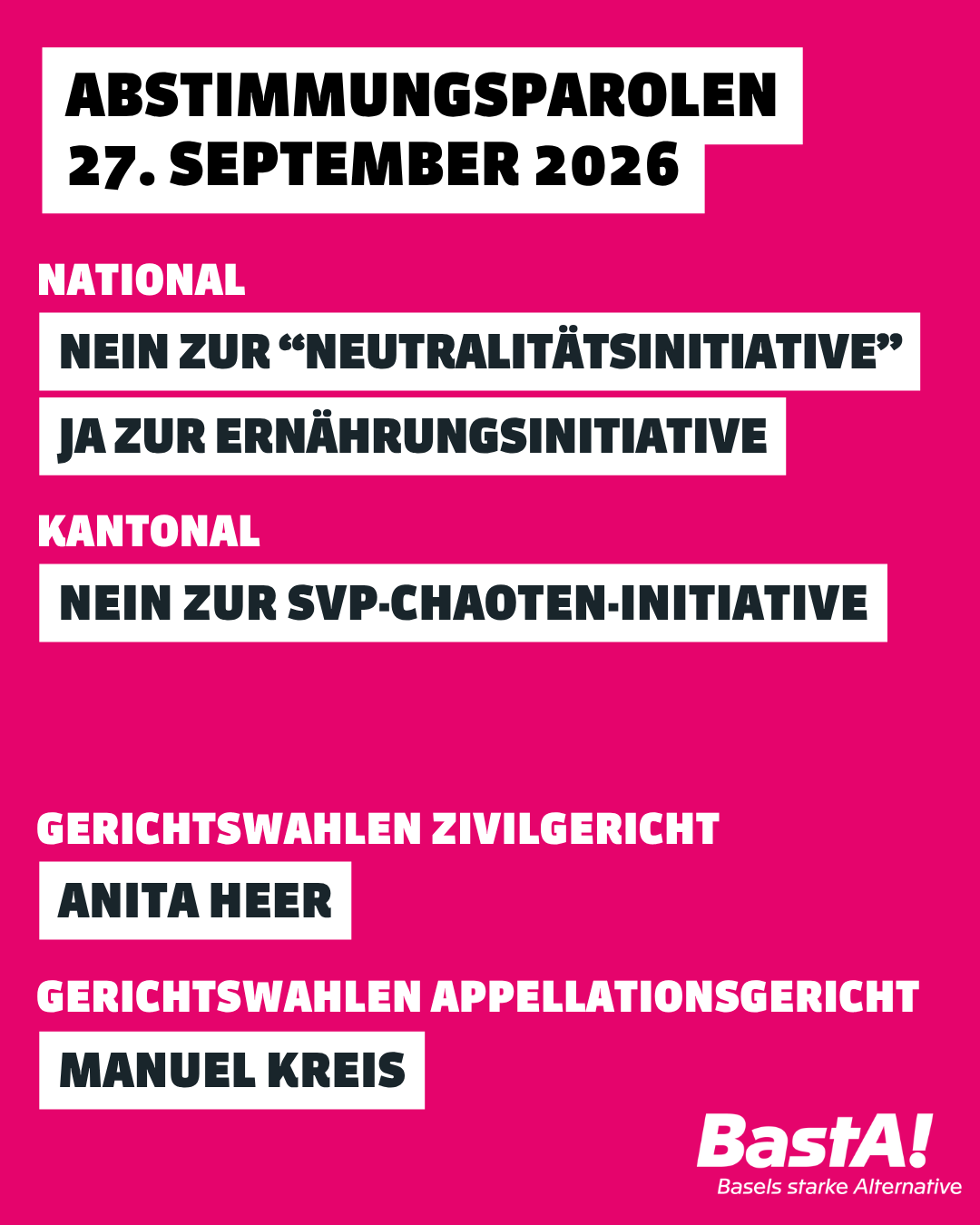

Individualbesteuerung: ja, aber...

Foto: Julia Tulke, Flickr

Heute werden verheiratete Paare gemeinsam besteuert: Einkommen und Vermögen beider Ehepartner:innen werden zusammengerechnet. Je nach Einkommensverteilung kann dies zu einer höheren oder niedrigeren Steuerbelastung führen als bei unverheirateten Paaren. Die vom Parlament beschlossene Reform setzt hier an: Künftig sollen verheiratete Paare steuerlich gleich behandelt werden wie unverheiratete. Beide Ehepartner:innen reichen je eine eigene Steuererklärung ein und werden ausschliesslich nach ihrem individuellen Einkommen besteuert. Die Individualbesteuerung gilt bei einer Annahme auch für Kantons- und Gemeindesteuern und würde das bisherige System ersetzen.

Ziel der Reform ist es, Steuern unabhängig vom Zivilstand zu bemessen – ein administrativer Mehraufwand, der jedoch eine systematische Ungleichbehandlung beseitigt.

Die Ehe als patriarchales Ordnungsinstrument

Die gemeinsame Besteuerung behandelt insbesondere Frauen implizit als ökonomischen Anhang ihres männlichen Ehepartners. Die Individualbesteuerung durchbricht diese Logik, indem Steuerpflicht nicht mehr über die Ehe vermittelt wird. Das ist kein radikaler Bruch, sondern ein emanzipatorischer Minimalstandard. Er anerkennt den geringer verdienenden Partner als rechtlich und finanziell selbstständig, senkt strukturelle Abhängigkeiten innerhalb von Beziehungen und reduziert indirekt ökonomische Hürden für Trennungen.

Die bestehende Regelung bevorteilt dabei eheliche Alleinernährermodelle

Ein Rechenbeispiel: Ein verheiratetes Paar mit zwei Kindern und einem Jahreseinkommen von 180‘000 Franken zahlt heute 4‘305 Franken Steuern an den Bund, wenn beide Partner 90‘000 Franken nach Hause bringen. Nach der Reform sind es noch 1‘507 Franken - ein Rückgang der Steuerbelastung um 2‘798 Franken oder 65 Prozent. Handelt es sich um ein Alleinernährermodell mit einem Jahreseinkommen 180‘000 erhöhen sich die Steuern von 5‘959 auf 8‘977 Franken für die erwerbstätige Person.1

Kosten der Reform

Die Reform kostet den Bund rund 600 Millionen Franken. Gemäss Berechnungen der eidgenössischen Steuerverwaltung werden rund 50 Prozent der Steuerpflichtigen entlastet, 36 Prozent zahlen gleich viel und 14 Prozent mehr Steuern. Letzteres betrifft vor allem einkommensstarke Alleinernährermodelle. Insofern ist die Individualbesteuerung auch ein kleiner Schritt gegen bürgerliche Klassenprivilegien. Wobei die Hauptumlagerung jedoch zu Gunsten äquivalenter Einkommen verläuft. Eine Familie mit zwei Kindern und 80‘000 Franken Einkommen zahlt aktuell 0 Franken direkte Bundessteuern, wenn diese Summe durch lediglich einen der Partner hereinkommt. Nach der Reform werden es 424 Franken sein.

Der feministische Blick auf die Reform

Die wertekonservative Gegnerschaft argumentiert, die Reform mache Care-Arbeit unsichtbar. Dieses Argument greift zu kurz. Auch das heutige System honoriert keine tatsächlich geleistete Sorgearbeit, sondern einzig den Status der Ehe. Zwar wird Care-Arbeit längst auch in unverheirateten Paaren, Patchwork-Konstellationen, von Alleinerziehenden und queeren Wahlfamilien geleistet, anerkannt wird sie jedoch nur indirekt und nur dann, wenn sie in einem verheirateten Setting stattfindet.

Die FDP-Frauen argumentieren wiederum, die Individualbesteuerung erhöhe die Erwerbsbeteiligung von Frauen, verbessere ihre Altersvorsorge und wirke dem Fachkräftemangel entgegen. Das ist nicht völlig falsch, verkennt aber den Kern des Problems. Der geringere Erwerbsarbeitsanteil von Frauen ist keine primär steuerliche Frage, sondern die Folge einer ungleichen Verteilung von Care-Arbeit.

Über die Abstimmung hinaus denken

Steuern unabhängig vom Zivilstand zu erheben, ist ein emanzipatorischer Schritt. Doch weder das bestehende Modell noch die Reform berücksichtigen unbezahlte Sorgearbeit als zentrale feministische Frage angemessen. Während Mitte/EVP und SVP Sorgearbeit nur dann anerkennen, wenn sie ehelich organisiert ist, setzen die FDP-Frauen implizit voraus, dass Care-Arbeit entweder „nebenbei“ passiert oder ökonomisch zweitrangig ist. In beiden Fällen bleibt unbezahlte Sorgearbeit strukturell unsichtbar und unterbewertet.

Miriam Egler und Anja Peter zeigen auf, dass insbesondere Familien stark belastet sind: Mütter und Väter leisten im Schnitt fast 70 Arbeitsstunden pro Woche, bezahlte und unbezahlte Arbeit zusammengenommen. Mütter zu rund zwei Dritteln unbezahlt, Väter im gleichen Ausmass bezahlt. Menschen ohne Kinder arbeiten im Vergleich rund 50 Stunden pro Woche. Zusätzlich betroffen sind Haushalte mit pflegebedürftigen Angehörigen: Hier kommen im Durchschnitt fast 13 Stunden direkte Pflegearbeit pro Woche hinzu – ohne die zusätzliche Hausarbeit einzurechnen.2

Diese Zahlen machen deutlich, welchen zentralen Stellenwert unbezahlte Sorgearbeit für das Funktionieren der Gesellschaft hat. Weder die indirekte Anerkennung über die Ehe noch die Individualbesteuerung werden ihr als systemrelevanter Arbeit gerecht.

Care-Arbeit anerkennen

Wenn Gleichstellung mehr sein soll als ein neues Steuermodell, braucht es einen grundlegenden Perspektivenwechsel. Care-Arbeit darf nicht im Konstrukt der Ehe „mitgemeint“ bleiben, sondern muss sichtbar gemacht, geschlechtergerecht verteilt und gesellschaftlich getragen werden. Dazu gehören der Ausbau öffentlicher Sorge-Infrastrukturen ebenso wie faire Rentenansprüche für geleistete Care-Arbeit.

Denkbar wäre etwa die Einführung eines Status Care-Leister:in, der Sorgearbeit mit Zeit, Geld und sozialer Absicherung ausgleicht. Darin liegt ein feministisches Potenzial, das mit einem verkürzten Ökonomiebegriff bricht und Lösungen ermöglicht, die sich an realen Lebens- und Arbeitsverhältnissen orientieren.

Ein Ja zur Individualbesteuerung ist deshalb kein feministischer Endpunkt, sondern ein Anfang, der uns zwingt, Verteilungsfragen konsequent weiterzudenken.

Franziska Stier, Parteisekretärin

1 www.cash.ch/news/top-news/abschaffung-der-heiratsstrafe-wer-gewinnt-und-wer-verliert-899111

2 ellexx.com/de/magazin/finanzen/in-zwei-wahrungen-rechnen-zeit-und-geld/